会社を定年退職し、もうすぐ高齢者の仲間入りをするか高齢者になったあなた。あなたこそいますぐ加入保険の見直しをすべきです。昨年の10月、ボク自身が満70歳になった時に「終活に向けて無駄を省くために」というブログで、年令に応じたダウンサイジングをすることにより、年間200万円近い経費節減を行うことができたことを書かせていただきました。すべて保険代金による節減ではありませんが、今まで何も考えずに過ぎてきた無駄を省いて自身の身の丈にあった生き方に変更したということなのです。保険に関しては若干焼き直しになりますが、以下のようにまとめることができます。

保険料節減の実際

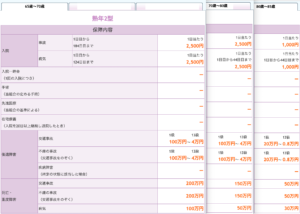

65歳で見直しをするまでは、年間60万円程度の保険料を大手民間保険会社に支払っていました。この保険を止めてそれを貯蓄に回せば10年間で600万円、20年間で1200万円の蓄えができることになると考えました。実際にはできない貯蓄額だと思いますが、理屈ではそうなります。皆様も民間保険会社の医療保険は、定年退職後も本当に必要なのかよく考えた方がいいです。医療費をまかなうのは公的医療保険です。「健康保険」や「国民健康保険」がそうなのですが、仮に自己負担が高額になったとしても「高額療養費制度」を適用すれば、一定額以上は負担しなくて済むことをご存知でしょうか? 仮に月に100万円の治療費がかかったとしても自己負担は8万7830円で済みます。70歳以上で年収370万円以下の一般所得者であれば、どんな高額な治療を受けても一世帯での自己負担の月額上限額は5万7600円です。この不足分を補うのに都民共済だけで十分だという考え方で、大手生命保険(¥50,000/月程度の掛け金)を解約し、都民共済(夫婦で¥4,000/月)に変更しました。医療保険は公的な医療保険ではカバーできない部分、例えば入院したときの食費や個室の差額ベッド料、そして病院にタクシーで通う場合の交通費といった部分をカバーするのがその役割だと考えれば、医療保険に入らなくても、必要な時に貯蓄から出せば良いという考え方もできるのではないでしょうか? ボクのように月2,000円にダウンサイジングした都民共済(他県にお住まいの方は県民共済)保険に入っていたとして、20年間払い込み続けるとその総額は2,000円×12ヶ月×20年で48万円になります。もし5日入院したとして仮に1日1万円の入院給付金が出たとしても5万円です。それなら医療保険に入って保険料を払う代わりにその48万円を貯蓄しておき、そこから払えば良いという考え方もできるのではないでしょうか。我々の老後に大切なのは保険ではなくて現金なんですよ。ここを取り違えちゃダメです。定年退職でも再雇用でも現役離脱後は想定外の出費が生じることが多いものです。自宅のあちこちが壊れて修理したり、急に病気になって入院したり、そして昨日の「65歳以上の高齢者の20%が認知症に…..」のブログにも書きましたが、認知症リスクも年齢と共に高まっていくでしょう。そんな時に必要なのは保険ではなくてどんな目的にも自由に使える現金なのです。ですので経験的にですが高齢者になってからの特に大きな無駄というのは不要な保険と考えて良いのかもしれないですね。こんな考えで65歳の玉川大学定年退職(ここまでは毎月の支払額5万円の保険に入っていました)時に都民共済(当初は月4千円の「熟年2型+入院2型」で、69歳からは月2千円の「熟年2型」に切り替えました)に切り替えて70歳まで来たのですが、それも辞めようという気持ちになりました。なんでかっていうと以下の表をご覧ください。

年齢が上がれば上がるほど保証が薄くなるのです。ま、当たり前と言ったら当たり前のことかもしれませんが。これを見ながら70歳になってから80歳までの間に自分がもしも大病をして入院するようなことになって、1日あたり2千5百円もらったって何にもならないと思ったのです。上の写真をご覧いただくとおわかりの通り、左欄が満70歳まで(つまりボクの昨年まで)、中欄が70歳から80歳まで(つまりボクの今年から10年後の満80歳まで)、右欄が80歳から85歳までで、それ以降は保険適用されません。入った当初はせめて80歳になるまで都民共済は続けようと思っていましたが、70歳になってから考えが変わりました。画一的に物事を考えてはいけませんが、例としてとりあげさせていただくと、今日から10年後の満80歳までにボクが死んだら、都民共済から50万円が支払われることになっています。この間何の病気にもならず月2千円の保険料支払いを続けていたら、250ヶ月で50万円になります。250ヶ月というのは約20年ですので90歳ですから、85歳で都民共済の保険加入が出来ないことからこれは計算になりません。例えばこの条件でボクが80歳で死んだ場合、2千円×120ヶ月=24万円支払ったという計算になります。死んだら掛け金の累計にちょっとプラスした金額をいただけるということになります。命をお金で換算しているわけではないので不快であったらお許しください。悪気は全くありませんし都民共済の悪口を言っているわけではありません。自分自身の事柄として、参考までに皆様にお伝えしています。良し悪しはともかく、どんなことでも一度決めたことを契約したままで何も考えずに、あるいは現状には則さないのがわかっていてもめんどくさいからとか、そのままにしていて忘れている事柄というのは結構あるものなのなのです。不慮の入院の際は前述の通り保険代金を支払ったと思って貯めてきた(きっと貯まらないと思いますが)お金を出せば良いだけですし、万が一健康保険で賄えないことが生じたら「高額療養費制度」を適用すれば良いと割り切りました。それより何よりこのご時世、明日から80歳まで自分が生きているかどうかわからないですからね。そのような考え方から、夫婦そろって昨日(2021/06/07)解約届を作り本日郵送致しました。都民共済は紙の保険証券に自筆で必要事項を記入し、署名捺印をして送ったものを受領してもらってから解約となります。なので実際は解約までもう少しだけ時間がかかります。ちなみに65歳から今回の解約まで計算すると24万円払込していますが、今まで保証や保険金の支払いを受けたことは一度もありません。だから24万円の損だったなんて思ってませんよ。万が一の時の保険なんですからこれはこれで良かったのです。ただ、皆さんも自分の年令や状況に合わせて条件を変更した方が良いと思いますよ。大概の方は契約したまま見直しをしないで過ごしていることが多いものです。考え直すのがめんどくさいからなのです。車に乗って走りもしないのにアイドリングだけしてガソリンを消費しているのはどうかってことを申し上げております。

ほらほら、こうやっている間に今日(2021/06/09)のニュースです。65歳以上の月額介護保険料の全国平均が今年4月の改定で、初めて6000円を超えました。要介護者の増加などで、今後さらなる上昇が見込まれます。

火災保険

次に少しだけ火災保険の話をさせてください。なぜかというと、詐欺が横行しているからなのです。人の不幸につけこんで金を騙し取ろうとするなんざ人としてクズだと思いますが、クズはクズなりに頭を使って工夫をしているのでたちが悪いのです。火災保険は、様々なタイプのものがありますが、最近の傾向として「住宅総合保険」に入っている人が増えてきました。それは、「住宅総合保険」なら風水害への対応も含まれているからなのです。ここのところ数年で自然災害が増加しましたからね。住宅総合保険は、火災は当然のことながら、水災、車に当て逃げされて塀の一部が壊れたなどの被害、飛行機の墜落で受けた被害、何者かの投石でガラスが破損した被害、給排水設備の事故等による水漏れ被害、家のそばでの暴行・破壊被害、盗難の被害など、幅広い被害に対して補償してくれています。

さて、ここで悪者が登場するのですよ。自然災害は「火災保険」で補償されるケースが多いので、災害が起きると「屋根瓦が割れているから火災保険を使って、無料で住宅の修繕をしませんか」という修繕業者の訪問が増えます。この中にガチで詐欺師がいて、最終的には法外なお金を払わされるという被害ケースが後を絶たないようです。見極めることは難しいかもしれませんが、どんなことでも鵜呑みにはしないことですね。一度はうたぐってかかってみてください。保険料の「請求手続き代行契約」や「申請サポート契約」があるからと、法外な料金を請求されるという被害が実際に起っているのですから。

自然被害にあった時には、すぐ損害保険会社に電話してください。こんな仲介を頼まなくても、無料で保険会社がすぐに対処してくれます。調査して適正なら保険金はきちんと払われます。交通事故が発生した時に示談で解決してしまい、警察の立会いがなかったために後々保険会社からの対応ができなくなったというアレです。国民生活センターによると、「保険金で修繕詐欺」のトラブル相談は、ここ10年で約22倍にも増えているそうですよ。そして騙されるのは70歳以上が全体の過半数。あ、オレもか?人が良いんでしょうかね、昭和生まれの老人は。火災はもちろんですが、自然災害での損害も、加入している火災保険会社に直接電話するようにしてください。高齢者の方は、カモになっているのですから、ホンキで要注意ですよ!保険会社に電話しにくいという人は、消費者センターか、日本損害保険協会の相談電話「そんぽADRセンター」(0570-022-808)に問い合わせを。

そうそう、余談ですが、自然災害で被害を受けた人は、翌年の確定申告で税金が軽減される災害減免措置制度があるので覚えておいてください。そして、2021年現在、火災保険料は、毎年支払うよりも10年間まとめて支払ったほうが割安になっています。ボクの親の家はこの方法をとってました。だって保険期間10年の場合、8.2年分の保険料で、10年間の火災保険に加入できることになるからです。しかし最近は予期しない自然災害が多発しているので、保険会社は契約期間を短縮して、今後の保険料の値上げに対応しようとしています。こんなことから2022年には、今までの10年のまとめ払いが5年に短縮されそうな感じですよぉ。

日付が変わって、今日は(2021/06/10)です。Fuelにこんな投稿がありました。「老後破産しないために…年金生活になったら節約すべきたった3つの支出とは?」。ボクのような素人考えだけでなくプロのファイナンシャルプランナーでも見直しをススメていますので、ぜひともご参考に願います。